/posztok.hu

/posztok.hu

KÖSZÖNJÜK, HOGY EZT VALAKI VÉGRE ÍGY LEÍRTA!

️

️

"Egy fontos dolgot hadd jegyezzek meg: elegem van a gesztuspolitikusokból, akik a jobboldalról a baloldalnak próbálnak smúzolni. Vannak néhányan a mi…

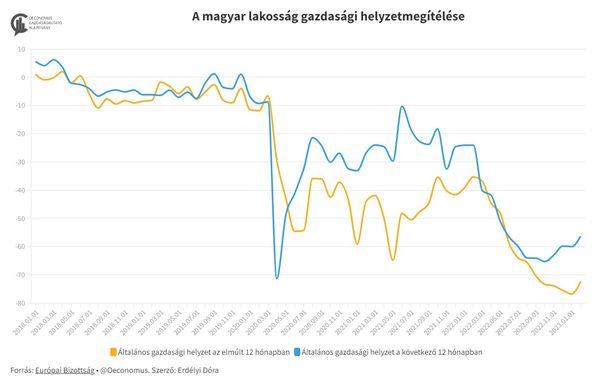

A magyar gazdaság helyzet- és jövőképe - OECOFOCUS

A gazdaság jelenlegi és jövőbeli helyzetére vonatkozóan a magyar lakosság megítélése tavaly ősz óta mélyponton van. A lakossági érzet borús a gazdaság helyzetét illetően, de valójában hogyan áll a magyar gazdaság? Mit mutatnak az adatok, tényleg gazdasági válságot élünk meg? A kilátások egyáltalán nem borúsak: az idei évben nem várható gazdasági visszaesés 2022-höz képest, hanem 1% körüli gazdasági növekedést is láthatunk majd, és a helyzet más tényezők alapján is optimizmusra adhat okot.

Ami a lakossági hangulatot és megítélést vetjük össze a tényleges piaci kilátásokkal, jelentős eltéréseket tapasztalhatunk. Összességében a következő tényezők adhatnak okot a bizakodásra:

- idén 1% körüli gazdasági növekedés várható

- bizakodásra való jelei vannak a fogyasztás visszatérésének

- a szolgáltatási szektor kilátásai főleg az év második felére mutatnak pozitív képet

- a munkanélküliségi ráta 2023 januárjában is csupán 4%-on áll, a lakossági félelmek is csökkentek ezen a téren

- a vállalatok igyekeznek megtartani a dolgozóikat

- az infláció a következő hónapokban fokozatosan csökkenhet

2022 második félévében technikai recesszióba esett a magyar gazdaság, ami azt jelenti, hogy két egymást követő negyedévben csökkent a hazai GDP a megelőző negyedévhez képest (2022. III. negyedév: -0,7%, IV. negyedév: -0,4%). A technikai recesszió azonban nem jelent egyből válságot, nem okoz feltétlenül nagy gazdasági fennakadást. Tényleges válság akkor következik be, amikor a GDP visszaesik és a gazdasági zsugorodás az adott gazdaság legtöbb szegmensére (pl. ipar, kiskereskedelem, foglalkoztatás) kiterjed, mély és tartósabb visszaesést okozva. Magyarországon a 2022-es évre vonatkozó GDP-adatok publikálásával egyelőre a technikai recesszió fogalma teljesült, azonban a kilátások nem borúsak. 2023-ban nem várható visszaesés éves szinten 2022-höz képest, hanem 1% körüli gazdasági növekedést láthatunk majd előrejelzések szerint (piaci várakozások mediánja: 0,8%, MNB: 0,5-1,5%, Pénzügyminisztérium: 1,5%, Európai Bizottság: 0,6%).

Az adott gazdasági helyzet megítélése szempontjából kétféle adatforrást lehet megkülönböztetni: ún. hard („kemény”) és soft („puha”) adatok. A hard adatok a tényleges teljesítményről tanúskodnak, ezeket a statisztikai hivatalok teszik közzé, míg a soft adatok a lakossági és vállalati szektor várakozásait tükrözik, kérdőíves felméréseken alapulnak, így jellegéből fakadóan szubjektív véleményt közvetítenek. A statisztikai, hard adatok közlése mindig több idő elteltével történik, például a hazai kiskereskedelmi és ipari szektor januári (!) adatait ismerhettük meg a hét elején, az építőipar teljesítményét 14-én közli a KSH. A soft, felmérésen alapuló adatok viszont naprakészebb információt adnak a vállalati és lakossági szektor gazdasági döntéseiről, helyzetéről.

A statisztikai adatok szerint decemberben és januárban is csökkent az egy évvel korábbihoz képest a kiskereskedelmi üzletek forgalma az október-novemberi stagnálás közeli állapotot követően. Mindez a magas inflációnak köszönhető elsősorban, mivel az árak növekedése, a reálkeresetek csökkenése miatt a lakosság visszafogja fogyasztását. Áttérve a soft adatokra, melyekből már a februáriak is rendelkezésünkre állnak, a GKI felmérése szerint a hazai kereskedelmi cégek várakozásai februárban már negyedik hónapja javultak, azonban még így is ez a legpesszimistább ágazat. Februárban az eladási pozíció és a rendelések megítélése kissé javult, a készleteké viszont romlott. A lakossági felmérésből kiderült, hogy februárban az emberek a nagy értékű tartós fogyasztási cikkek jelenlegi vásárlási lehetőségét romlónak, a következő egy évre vonatkozót viszont javulónak érezték, mely utóbbi bizakodásra ad okot a fogyasztás visszatérését illetően. Várakozások szerint is az év első negyedében-felében a magas infláció, visszaeső reálkeresetek miatt a lakossági fogyasztás visszafogott maradhat, de a második félévtől (kedvező esetben már a második negyedévben) az infláció várható lassulásával ismét élénkülő pályára állhat.

A szolgáltatási szektor szerteágazó részekre bontható, de az egyes alszektorokról kevés aktuális statisztikai adat áll rendelkezésre. A kereskedelmen felül a szálláshelyforgalmat publikálja a KSH havi rendszerességgel, mely a szolgáltatások 15%-át teszi ki. A legfrissebb adatok alapján januárban jelentősen emelkedett a külföldi vendégéjszakák száma (33,5%), és a belföldieké is kismértékben nőtt 2022 januárjához képest (6,2%). Kérdés, hogy a hazai vendégek mennyire fogják vissza ilyen irányú kiadásaikat, illetve korábbi megtakarításaikat nagy eséllyel inkább fogyasztásra használják fel a megnövekedett árak miatt. Azonban a külföldi látogatások az év első felében szinten tarthatják a szektort, az év második felében pedig, a nyári szezonnal ismét felpöröghet a szektor teljesítménye (két kiemelt esemény: Veszprém-Balaton 2023 - Európa Kulturális Fővárosa rendezvénysorozat, atlétikai vb). A szolgáltatási szektor kérdőíves felmérései pozitív képet mutatnak, a korábbi mélypontról felpattantak a bizalmi mutatók.

A 2022-es növekedést az ipar enyhe visszaesése követte januárban (-3,2%, kiigazított adat, egy évvel korábbihoz hasonlítva). Egyszeri kiugrásokkal, de tavaly október óta csökkenő trend kezd kibontakozni a szektorban a termelést illetően. Januárban az alszektorok közül az élelmiszer, ital és dohánytermék gyártásában csökkent a termelés volumene, mely mögött a magas infláció miatti visszafogottabb fogyasztói kereslet állhat. A felmérésen alapuló soft adatok sem derűsek, az iparban ugyanis ismét erősödött a pesszimizmus, az ipari bizalmi index februárban kissé csökkent. A rendelésállomány megítélése – az exportrendelésé is – romlott, a készleteké és a termelési kilátásoké nem változott. Az elmúlt időszak termelését is rosszabbnak látták a válaszadók. E felmérés eredményei alapján az idei első negyedév még visszafogott ipari teljesítményt hozhat magával idehaza, viszont emelkedik a következő hónapokra vonatkozó termelési várakozása a válaszadóknak, mely a második negyedévtől az ipari termelés élénkülését vetítheti előre.

Az építőiparnál decemberi adatok állnak jelenleg rendelkezésre, a januári adatokat március 14-én közli a KSH. 2022 decemberében az építőipari termelés volumene a nyers adatok szerint 3,9%-kal elmaradt az egy évvel korábbitól, míg a novemberinél 3,7%-kal volt kisebb (kiigazított adat). Ami az idei évet is érintheti, az építőipari rendelésállomány alakulása: a megkötött új szerződések volumene 35,9%-kal esett vissza a 2021. decemberi, magas bázishoz képest, míg a vállalkozások december végi szerződésállományának volumene 1,2%-kal mérséklődött. Általánosságban elmondható, hogy a téli hónapok gyengébbek az építőiparban, de nem minden esetben esett vissza az elmúlt években a szerződésállomány (a szezonalitást a koronavírus-járvány is megbolygatta). Összességében a decemberi adatok az építőipar gyengébb teljesítményéről tanúskodnak és a jövőkép sem kedvező. Az idei évben várt visszafogottabb beruházási hajlandóság (állam, lakosság és vállalatok) sem vetít előre kedvező kilátásokat a szektor számára.

A GKI felmérésének adatai szerint az építőipari vállalkozások hangulata lényegében nem változott a januárihoz képest, amikor enyhe javulást láthattunk. Az építőipar egészében az előző háromhavi termeléssel kapcsolatos elégedettség és a rendelésállomány értékelése kissé rosszabb lett. A lakosság lakásvásárlási, -építési és – felújítási várakozásai a következő 12 hónapra 2022 eleje óta csökkenő tendenciát mutatnak, a visszafogottabb kedv várhatóan továbbra is lassítja majd az építőipart.

A munkaerőpiac erősnek bizonyul egyelőre, a munkanélküliségi ráta ugyan kismértékben emelkedik tavaly július óta, de januárban ezzel együtt is csupán 4%-on állt a mutató (összehasonlításként a történelmi mélypont 2,9% volt 2019. decemberben, míg a járvány utáni rekordérték tavaly júniusban 3,4% volt.). A GKI felmérései szerint december óta csökkent a lakosság munkanélküliségtől való félelme, azonban az egyes szektorok foglalkoztatási várakozásairól vegyes képet láthatunk: a szolgáltatási és építőipari szektor növekvő munkaerőkeresletet mutat a következő hónapokra vonatkozóan, a kiskereskedelmi szektoré csökkenő tendenciát mutat, míg az iparé igen hullámzó, februárban épp visszacsökkent.

A növekvő energia- és élelmiszerárak, a magas infláció és a gazdasági lassulás a munkaerőpiacra is rányomja a bélyegét idén, kismértékű emelkedés várható a munkanélküliségi rátában. Azonban az látható, hogy a vállalatok a romló gazdasági helyzet ellenére igyekeznek megtartani a dolgozókat. Továbbá ismét visszatért a feszes munkaerőpiac, ilyenkor nehezebb az új munkavállaló felvétele, a munkavállalókért versenyeznek a vállalatok, a béralkunál az alkalmazottok vannak előnyben. Az elmúlt időszak nagyberuházásai szintén hozzájárultak a feszes munkaerőpiachoz. Előretekintve, a gazdasági lassulás és a teljes foglalkoztatás állapota felé való haladás inkább stabilizálja a mostani foglalkoztatási szinteket, jelentős érdemi növekedés nem várható a foglalkoztatásban, azonban drasztikus elbocsátásokra sem kell számítani a már említett tényezők miatt.

Összegzés

Összegzés

Vegyes képet mutat a magyar gazdaság szektoriális szinten a januárig rendelkezésre álló hard adatok alapján: a kiskereskedelmi szektor forgalma visszaesőben van a magas infláció miatt, az ipari termelés is mérséklődött januárban, az építőipar a visszaeső beruházási kedv miatt szintén gyengélkedik. Ugyanakkor a szolgáltatási szektorban erősebb teljesítményt mutatott a szálláshelyforgalom januárban és a kérdőíves felmérések is pozitív képet mutatnak az ágazatról. A soft adatok előrébb járnak és több esetben pozitív képet adnak a magyar gazdaságról: a februári felmérések eredményei alapján várható a lakossági fogyasztás visszatérése, előrejelzések szerint az infláció lassulásával, a második félévtől korrigálhatnak a vásárlások. Az iparban a következő hónapokra vonatkozó termelési várakozások emelkedése optimizmusra adhat okot, míg a szolgáltatási szektornál is a korábbi mélypontról már felpattantak a bizalmi mutatók. Egyedül az építőiparnál borúsabbak a kilátások a várhatóan visszafogottabb idei beruházási hajlandóság miatt. A foglalkoztatást illetően enyhén emelkedik az utóbbi hónapokban a munkanélküliség, azonban jelentős érdemi növekedés nem várható a foglalkoztatásban, de drasztikus elbocsátásokra sem kell számítani. A vállalatok a romló gazdasági helyzet ellenére igyekeznek megtartani a dolgozókat.

Ez a korábbi cikkünk is érdekelheti:

https://www.oeconomus.hu/oecofocus/2022-ben-46-kal-nott-a-hazai-gazdasag-mi-var-rank-2023-ban/

KÖSZÖNJÜK, HOGY EZT VALAKI VÉGRE ÍGY LEÍRTA! ️

"Egy fontos dolgot hadd jegyezzek meg: elegem van a gesztuspolitikusokból, akik a jobboldalról a baloldalnak próbálnak smúzolni. Vannak néhányan a mi…

👉Milyen demokráciáért küzd az, akit titokban, illegálisan pénzelnek álcivil NGO-k?

👉Sz@r lehet globalista újságírónak lenni!

Pontosan tudod, hogy nem igaz, amit írsz, de ezért fizetnek!

A németekhez még most is több bevándorló jön délről, mint Ukrajnából. Én megmondtam: a baloldalnak csak azok kellenek, akikből szavazót lehet csinálni. A valódi menekültek nem!

Nemzeti egyetértés van a gyermekek védelmében Magyarországon, ez derült ki az Alapjogokért Központ friss közvélemény-kutatásából.

Párkányi Eszter, elemzőnk nyilatkozott a Hír TVNapi aktuális c.…

Párkányi Eszter, elemzőnk nyilatkozott a Hír TVNapi aktuális c.…

Lassan tényleg nem telik el úgy nap, hogy a dollárbaloldal ne mondaná el, hogy szívük szerint belerángatnák Magyarországot a háborúba. Extraként pedig jöhet egy jó kis szankciós b*llsh*t.

Ezúttal a…

“Végül várom a hazugságot terjesztő telexes és 444-es újságírók, továbbá a momentumos politikusok bocsánatkérését.

És az is érdekelne, hogy mikor fogják levenni az ukrán zászlós profilképeiket. Mert…

Cseh Katalin zokon vette a nőnapi köszöntéseket! Bezzeg akkor nem duzzogot amikor az elvtársai a kormánytagoknak írtqk hasonlót!

A…

A nemzeti oldalon állok a béke álláspontját képviselik.

Guruló dollárok a médiában is fellelhetőek.

Amíg külföldről finanszírozzák őket, el is várják tőlük, hogy háborúpártiak…