/posztok.hu

/posztok.hu

A kokós megkapta az első vadászgépét. Örömében saját maga próbálta ki. Információnk szerint a felszállás elég kalandos volt.

Zelenszkij meg is jegyezte, hogy nem érti mi történt, mert neki az "…

Az oroszországi kőolaj-export helyre áll, de a partnerországok egyre kevésbé nyomon követhetőek – OecoGlobus

Az oroszországi kőolaj-export helyre áll, de a partnerországok egyre kevésbé nyomon követhetőek – OecoGlobus

December 5-től életbelépett az Európai Unió olajembargója Oroszországgal szemben. Azóta már közel két hónap telt el, ami lehetőséget biztosít, hogy megnézzük, milyen hatása volt eddig az olajembergónak az orosz energiahordozók exportjára nézve. Úgy tűnik, hogy az orosz tengeri szállítások volumene visszaállt az uniós tilalmat megelőző szintre, de annak értéke még mindig jelentősen elmarad a korábbiaktól az orosz olaj árának csökkenése miatt. Bár az európai import valóban drasztikusan csökkent, ám az "ismeretlen" célállomásokra irányuló szállítmányok száma ezzel párhuzamosan megugrott.

️ Az árak alakulása:

️ Az árak alakulása:

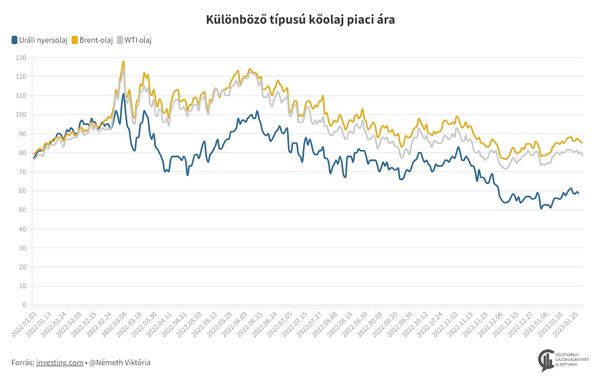

Az Oroszországból származó kőolajra kivetett szankciók hatására az uráli kőolaj ára, 2022 tavaszához hasonlóan elvált más kőolajtípusokétól, így például az északi-tengeri brent és az Egyesült Államokból származó WTI olaj árától. (Erről korábban az Oeconomus oldalán is írtunk.) Ugyanakkor európai szempontból fontos, hogy a szankciók hatására egyre inkább az urálitól eltérő, drágább kőolajtípusok árazását érdemes figyelembe venni. Az Eurostat adatai alapján 2021-ben még Oroszország volt Európa legnagyobb kőolaj-beszállítója, 24,8%-os részesedéssel. Oroszország részaránya 2022 harmadik negyedévében 14,4% volt, ami 2021-hez képest 10,5%-pontos csökkenést jelent. Ez a zsugorodás tovább gyorsult 2022 végén.

Az Oroszországból származó kőolajra kivetett szankciók hatására az uráli kőolaj ára, 2022 tavaszához hasonlóan elvált más kőolajtípusokétól, így például az északi-tengeri brent és az Egyesült Államokból származó WTI olaj árától. (Erről korábban az Oeconomus oldalán is írtunk.) Ugyanakkor európai szempontból fontos, hogy a szankciók hatására egyre inkább az urálitól eltérő, drágább kőolajtípusok árazását érdemes figyelembe venni. Az Eurostat adatai alapján 2021-ben még Oroszország volt Európa legnagyobb kőolaj-beszállítója, 24,8%-os részesedéssel. Oroszország részaránya 2022 harmadik negyedévében 14,4% volt, ami 2021-hez képest 10,5%-pontos csökkenést jelent. Ez a zsugorodás tovább gyorsult 2022 végén.

A 2023-as kilátásokat tekintve az EIA (Egyesült Államok Energiainformációs Ügynöksége) szerint a brent olaj ára éves átlagban 83 dollár körül alakulhat, ami 18%-os mérséklődést jelent 2022-es évhez képest. Ugyanakkor ez kismértékben magasabb a 2022. decemberi 81 dolláros árnál. 2024-ben a csökkenés tovább folytatódhat 78 dolláros szintre. Az amerikai nyersolaj tekintetében hasonló tendenciák várhatóak az előrejelzések szerint 77 dollár körül alakulhat 2023-ban, és 72 dollár hordónkénti ár várható 2024-ben. Az előrejelzés bizonytalanságát növeli, hogy az Oroszországból származó kőolajra bevezetett szankciók a vártnál nagyobb zavart fognak okozni a globális kőolajpiacokon. További kockázatot jelent, hogy a termelő államok (OPEC) 2023. január végén megerősítették korábbi elképzelésüket, miszerint az idei évben visszafogják a termelést. Előbbivel ellentétes hatást válthat ki a világgazdaság lassulása 2023-ban. Ez a kőolaj iránti kereslet csökkenése irányába hat, ami az árak emelkedését fékezheti.

A 2023-as kilátásokat tekintve az EIA (Egyesült Államok Energiainformációs Ügynöksége) szerint a brent olaj ára éves átlagban 83 dollár körül alakulhat, ami 18%-os mérséklődést jelent 2022-es évhez képest. Ugyanakkor ez kismértékben magasabb a 2022. decemberi 81 dolláros árnál. 2024-ben a csökkenés tovább folytatódhat 78 dolláros szintre. Az amerikai nyersolaj tekintetében hasonló tendenciák várhatóak az előrejelzések szerint 77 dollár körül alakulhat 2023-ban, és 72 dollár hordónkénti ár várható 2024-ben. Az előrejelzés bizonytalanságát növeli, hogy az Oroszországból származó kőolajra bevezetett szankciók a vártnál nagyobb zavart fognak okozni a globális kőolajpiacokon. További kockázatot jelent, hogy a termelő államok (OPEC) 2023. január végén megerősítették korábbi elképzelésüket, miszerint az idei évben visszafogják a termelést. Előbbivel ellentétes hatást válthat ki a világgazdaság lassulása 2023-ban. Ez a kőolaj iránti kereslet csökkenése irányába hat, ami az árak emelkedését fékezheti.

️ Az orosz export átalakulása:

️ Az orosz export átalakulása:

️ Az Oroszországból exportált kőolaj mennyiséget tekintve 2022 októberében felpörögtek a szállítások, – e mögött feltételezhetően tartalékolási szándék állt, – majd 2022. december 5-e után bezuhant az exportmennyiség. Miközben a partnerek többsége felé csökkent a szállított mennyiség, az év utolsó hónapjában az ismeretlen célpontokra irányuló szállítások aránya megnövekedett. Emellett 2022-ben átrendeződött az egyes export-célországok súlya is. Európa jelentősen visszaesett, Ázsia, benne Kína és India felértékelődött. A kínai kereslet 2022 végi megtorpanása átmenetinek bizonyulhat, mivel a zéró-Covid politika felfüggesztése után az ázsiai ország gazdasági termelése fokozatosan felpöröghet. Emellett az orosz exportban Törökország és Egyiptom is nagyobb súlyt képvisel. Utóbbi ország szerepe különösen a decemberben bevezetett szankciók után értékelődött fel.

️ Az Oroszországból exportált kőolaj mennyiséget tekintve 2022 októberében felpörögtek a szállítások, – e mögött feltételezhetően tartalékolási szándék állt, – majd 2022. december 5-e után bezuhant az exportmennyiség. Miközben a partnerek többsége felé csökkent a szállított mennyiség, az év utolsó hónapjában az ismeretlen célpontokra irányuló szállítások aránya megnövekedett. Emellett 2022-ben átrendeződött az egyes export-célországok súlya is. Európa jelentősen visszaesett, Ázsia, benne Kína és India felértékelődött. A kínai kereslet 2022 végi megtorpanása átmenetinek bizonyulhat, mivel a zéró-Covid politika felfüggesztése után az ázsiai ország gazdasági termelése fokozatosan felpöröghet. Emellett az orosz exportban Törökország és Egyiptom is nagyobb súlyt képvisel. Utóbbi ország szerepe különösen a decemberben bevezetett szankciók után értékelődött fel.

Az elmúlt héten az Oroszországból érkező nyersolajszállítmányok mennyisége emelkedett, ezzel együtt az ismeretlen célállomásokra irányuló szállítmányok száma tovább bővült. Összességében a kőolajtermékek szállításának értéke meglehetősen stabil maradt. Oroszország tengeri szállításainak volumene visszaállt az uniós tilalmat megelőző szintre, de annak értéke még mindig jelentősen elmarad a korábbiaktól az orosz olaj árának csökkenése miatt. E hatás kedvező lehet olyan célországok esetében, mint Kína. A hatalmas ázsiai ország továbbra is importálja az orosz nyersanyagot, és így jelentősen csökkenteni tudja költségeit más országokhoz képest, amivel versenyelőnyre tehet szert azokkal az államokkal szemben, akik szankció alá vonták az orosz nyersanyagot.

Az elmúlt héten az Oroszországból érkező nyersolajszállítmányok mennyisége emelkedett, ezzel együtt az ismeretlen célállomásokra irányuló szállítmányok száma tovább bővült. Összességében a kőolajtermékek szállításának értéke meglehetősen stabil maradt. Oroszország tengeri szállításainak volumene visszaállt az uniós tilalmat megelőző szintre, de annak értéke még mindig jelentősen elmarad a korábbiaktól az orosz olaj árának csökkenése miatt. E hatás kedvező lehet olyan célországok esetében, mint Kína. A hatalmas ázsiai ország továbbra is importálja az orosz nyersanyagot, és így jelentősen csökkenteni tudja költségeit más országokhoz képest, amivel versenyelőnyre tehet szert azokkal az államokkal szemben, akik szankció alá vonták az orosz nyersanyagot.

Az Oroszországból származó kőolajra kivetett szankciók 2022. december 5-től érvényesek, a finomított kőolajtermékek esetében pedig 2023. február 5-től alkalmazandó. A 2022 végével életbe lépő szankciók a tengeri úton érkező nyersolajra vonatkoznak, a csővezetéken érkező ez alól kivételt képez. Utóbbi az Európai Unióba érkező szállítások mindössze 4-8%-át jelenti, és elsősorban Csehországra, Magyarországra és Szlovákiára érvényes.

Az Oroszországból származó kőolajra kivetett szankciók 2022. december 5-től érvényesek, a finomított kőolajtermékek esetében pedig 2023. február 5-től alkalmazandó. A 2022 végével életbe lépő szankciók a tengeri úton érkező nyersolajra vonatkoznak, a csővezetéken érkező ez alól kivételt képez. Utóbbi az Európai Unióba érkező szállítások mindössze 4-8%-át jelenti, és elsősorban Csehországra, Magyarországra és Szlovákiára érvényes.

Ez a korábbi írásunk is érdekelheti: https://www.oeconomus.hu/oecogram/%f0%9f%8c%8e-merre-tovabb-orosz-koolaj/

Ez a korábbi írásunk is érdekelheti: https://www.oeconomus.hu/oecogram/%f0%9f%8c%8e-merre-tovabb-orosz-koolaj/

A kokós megkapta az első vadászgépét. Örömében saját maga próbálta ki. Információnk szerint a felszállás elég kalandos volt.

Zelenszkij meg is jegyezte, hogy nem érti mi történt, mert neki az "…

️ a nemzetközi dollármédia is hazudik. azt állítják, az amerikai nagykövetet szexuális beállítottsága miatt támadják idehaza.

️ a nemzetközi dollármédia is hazudik. azt állítják, az amerikai nagykövetet szexuális beállítottsága miatt támadják idehaza. totális kamu, senkit sem érdekel.

totális kamu, senkit sem érdekel. ️ azzal viszont jogosan támadjuk, hogy…

️ azzal viszont jogosan támadjuk, hogy…

️A hatalom legfőbb ismérve a befolyásolási potenciál. Az akarat érvényesítésének, a győzni tudásnak a képessége. A politikai és katonai célok elérésének módját illetően jelentős különbségek…

️A hatalom legfőbb ismérve a befolyásolási potenciál. Az akarat érvényesítésének, a győzni tudásnak a képessége. A politikai és katonai célok elérésének módját illetően jelentős különbségek…

Helyes: Donald Trump törvénybe foglalná, hogy az apa férfi, az anya nő!

Deutsch Tamás: el kell zavarni mindenkit, aki ennek a korrupt európai politika-csinálásnak a kitalálója, működtetője, haszonélvezője volt. Az európai polgároknak kell ezt a rendszert kiseprűzni…

A sötétzöldek eddig is sokat ártottak

az országnak.

Jó lenne ha már megállítaná őket valaki...!

Alig pár hét alatt számos magasrangú hivatalnokot, miniszter-helyetteseket és megyei vezetőket távolítottak el a pozíciójából különböző korrupciós vádakkal Ukrajnában.

Alig pár hét alatt számos magasrangú hivatalnokot, miniszter-helyetteseket és megyei vezetőket távolítottak el a pozíciójából különböző korrupciós vádakkal Ukrajnában.

👉Az ukrán kormány egyfajta…