/posztok.hu

/posztok.hu

Legalább őszinte.

Dobrev, követve a felmenői bolsevik hagyományát egy nemzetek feletti, internacionalista birodalom helytartója kíván lenni. Egy olyan birodalom, amelyben a minden európai nemzetállam,…

QE vs. QT - mit jelentenek a rövidítések és miért fontosak? - OecoBright

A 2008-as globális pénzügyi és gazdasági válságot követően számos jegybank – köztük az amerikai Fed, az Európai Központi Bank, a brit és a japán jegybank – új eszközt vetett be, a mennyiségi lazítást, vagy angol nevén a quantitative easing-et. Azóta a mindennapi gazdasági és monetáris politikai élet állandó résztvevőjévé vált az eszköz. Újabban egy másik fogalom is bekerült a köztudatba, a quantitative tightening, mely magyarul a mennyiségi szigorítást fejezi ki.

A 2008-as globális pénzügyi és gazdasági válságot követően számos jegybank – köztük az amerikai Fed, az Európai Központi Bank, a brit és a japán jegybank – új eszközt vetett be, a mennyiségi lazítást, vagy angol nevén a quantitative easing-et. Azóta a mindennapi gazdasági és monetáris politikai élet állandó résztvevőjévé vált az eszköz. Újabban egy másik fogalom is bekerült a köztudatba, a quantitative tightening, mely magyarul a mennyiségi szigorítást fejezi ki.

Mit jelent a mennyiségi lazítás és a mennyiségi szigorítás?

Mit jelent a mennyiségi lazítás és a mennyiségi szigorítás?

A mennyiségi lazítás vagy angol rövidítéssel QE olyan monetáris politikára utal, amely jelentősen növeli a jegybankok mérlegének méretét. A mennyiségi szigorítás vagy az angol rövidítésből QT ennek az ellenkezőjére utal, vagyis a jegybankok mérlegének méretét csökkentő politikára.

A mennyiségi lazítás vagy angol rövidítéssel QE olyan monetáris politikára utal, amely jelentősen növeli a jegybankok mérlegének méretét. A mennyiségi szigorítás vagy az angol rövidítésből QT ennek az ellenkezőjére utal, vagyis a jegybankok mérlegének méretét csökkentő politikára.

Miért kezdték el alkalmazni a jegybankok a mennyiségi lazítást, miért nem volt elég az alapkamatok csökkentésével támogatni a gazdaságokat 2008 után?

A 2008-ban indult pénzügyi turbulencia és világgazdasági válság idején a jegybankok számos hagyományos eszközzel igyekeztek kezelni a visszaesést és támaszt nyújtani a gazdaságnak. Hagyományos eszközként az alapkamatok csökkentésével operáltak, enyhítve a pénzügyi feltételeket és élénkítve az aktivitást. Ugyanakkor több jegybank, köztük a Fed és az EKB is beleütközött egy korlátba, melyet zéró alsó kamatkorlátnak hívnak (ZLB, Zero Lower Bound). A Fed 2008 decemberében 0%-0,25%-os célsávot állapított meg irányadó kamatként, és hét éven keresztül ezen a szinten tartotta. Az EKB is nagymértékben vágta a kamatokat, 2012-re ő is 0%-hoz ért vele. Azonban mikor egy jegybank eléri a zéró alsó korlátot a kamatok terén, további kamatcsökkentéssel, vagyis negatív kamatokkal a hagyományos közgazdasági elmélet szerint nem tudja tovább élénkíteni a gazdaságot. Ezt hívják likviditási csapdának. A gazdaság további élénkítésére más eszközt kell keresni: ez lett a mennyiségi lazítás.

A 2008-ban indult pénzügyi turbulencia és világgazdasági válság idején a jegybankok számos hagyományos eszközzel igyekeztek kezelni a visszaesést és támaszt nyújtani a gazdaságnak. Hagyományos eszközként az alapkamatok csökkentésével operáltak, enyhítve a pénzügyi feltételeket és élénkítve az aktivitást. Ugyanakkor több jegybank, köztük a Fed és az EKB is beleütközött egy korlátba, melyet zéró alsó kamatkorlátnak hívnak (ZLB, Zero Lower Bound). A Fed 2008 decemberében 0%-0,25%-os célsávot állapított meg irányadó kamatként, és hét éven keresztül ezen a szinten tartotta. Az EKB is nagymértékben vágta a kamatokat, 2012-re ő is 0%-hoz ért vele. Azonban mikor egy jegybank eléri a zéró alsó korlátot a kamatok terén, további kamatcsökkentéssel, vagyis negatív kamatokkal a hagyományos közgazdasági elmélet szerint nem tudja tovább élénkíteni a gazdaságot. Ezt hívják likviditási csapdának. A gazdaság további élénkítésére más eszközt kell keresni: ez lett a mennyiségi lazítás.

Hogyan működik a mennyiségi lazítás mechanizmusa?

️ A mennyiségi lazítás keretében a jegybankok különféle eszközöket vásárolnak (pl. állampapírok, vállalati kötvények, jelzálogfedezetű értékpapírok, esetleg részvények) a bankoktól és/vagy a piacokon, ezzel növelve a jegybankmérlegüket, és pénzt juttatva a gazdaságba (emelkedik a likviditás). A kereslet növekedése az eszközök iránt emeli az árfolyamukat és csökkenti a hozamaikat. Az állampapírok jegybanki vásárlása élénkíti a hitelezést, mivel a bankoknak – a hozamcsökkenés miatt - egyre inkább megéri a (kockázatosabb) hitelnyújtás a lakosság és vállalkozások részére, mert kevésbé vonzó befektetés a kockázatmentes állampapír, ráadásul várhatóan a hitelkamatlábak is csökkennek. Ennek eredményeként fellendül a fogyasztás és a beruházás is. Jegybanki kötvényvásárlás esetén is a hozamcsökkenés révén a kötvénytulajdonos alacsonyabb kamatok mellett tud forrást bevonni, mely szintén beruházásösztönző hatású. Mindezek élénkítik a gazdasági növekedést és munkahelyteremtést, illetve gyorsítják az inflációt (ez utóbbi is kiemelt célja volt a Fed-nek és az EKB-nak a 2010-es években, főleg annak második felében, mivel az infláció a jegybanki 2%-os célnál alacsonyabban járt). Az állampapírok kamatainak csökkenése a QE hatására megkönnyíti az államadósság-törlesztéseket, mely segítséget nyújt az államoknak a forráshoz jutásban. Mindazonáltal QE-programoknak indikatív funkciójuk is van, hiszen jelzést adnak arról, hogy a jövőbeni gazdasági feltételek enyhék lesznek, felkészítve a gazdaság szereplőit arra, hogy az adott jegybank hosszabb ideig alacsonyan tartja a kamatokat.

️ A mennyiségi lazítás keretében a jegybankok különféle eszközöket vásárolnak (pl. állampapírok, vállalati kötvények, jelzálogfedezetű értékpapírok, esetleg részvények) a bankoktól és/vagy a piacokon, ezzel növelve a jegybankmérlegüket, és pénzt juttatva a gazdaságba (emelkedik a likviditás). A kereslet növekedése az eszközök iránt emeli az árfolyamukat és csökkenti a hozamaikat. Az állampapírok jegybanki vásárlása élénkíti a hitelezést, mivel a bankoknak – a hozamcsökkenés miatt - egyre inkább megéri a (kockázatosabb) hitelnyújtás a lakosság és vállalkozások részére, mert kevésbé vonzó befektetés a kockázatmentes állampapír, ráadásul várhatóan a hitelkamatlábak is csökkennek. Ennek eredményeként fellendül a fogyasztás és a beruházás is. Jegybanki kötvényvásárlás esetén is a hozamcsökkenés révén a kötvénytulajdonos alacsonyabb kamatok mellett tud forrást bevonni, mely szintén beruházásösztönző hatású. Mindezek élénkítik a gazdasági növekedést és munkahelyteremtést, illetve gyorsítják az inflációt (ez utóbbi is kiemelt célja volt a Fed-nek és az EKB-nak a 2010-es években, főleg annak második felében, mivel az infláció a jegybanki 2%-os célnál alacsonyabban járt). Az állampapírok kamatainak csökkenése a QE hatására megkönnyíti az államadósság-törlesztéseket, mely segítséget nyújt az államoknak a forráshoz jutásban. Mindazonáltal QE-programoknak indikatív funkciójuk is van, hiszen jelzést adnak arról, hogy a jövőbeni gazdasági feltételek enyhék lesznek, felkészítve a gazdaság szereplőit arra, hogy az adott jegybank hosszabb ideig alacsonyan tartja a kamatokat.

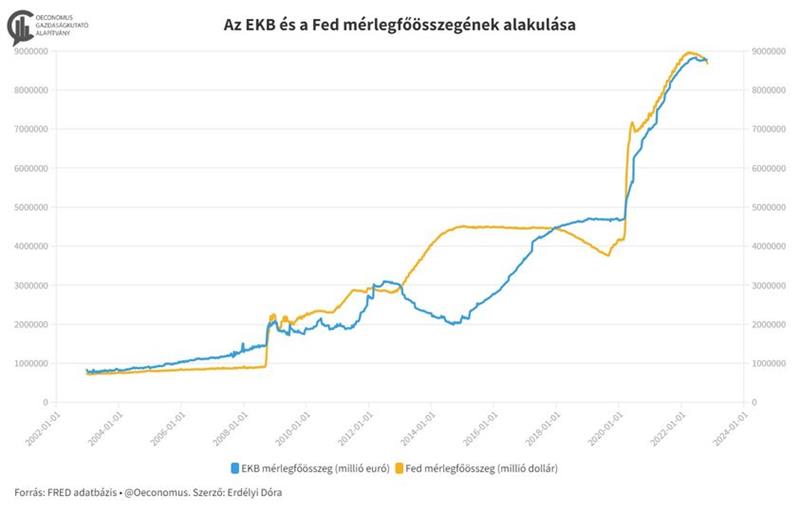

A Fed mérlegfőösszege a 2008-as szintjéről kilenc év alatt közel ötszörösére nőtt, az EKB mérlegfőösszege pedig 2008-2019 között 3,4-szeresére emelkedett. A koronavírus-járvány és a nyomában járó gazdasági visszaesés hatására ismét felélénkültek a QE-programok, a Fednél 2020 eleje és 2022 áprilisa között megduplázódott a jegybankmérleg, ahogy az EKB mérlege is 1,9-szeresére nőtt.

A Fed mérlegfőösszege a 2008-as szintjéről kilenc év alatt közel ötszörösére nőtt, az EKB mérlegfőösszege pedig 2008-2019 között 3,4-szeresére emelkedett. A koronavírus-járvány és a nyomában járó gazdasági visszaesés hatására ismét felélénkültek a QE-programok, a Fednél 2020 eleje és 2022 áprilisa között megduplázódott a jegybankmérleg, ahogy az EKB mérlege is 1,9-szeresére nőtt.

Ha a mennyiségi lazítás célja a pénzügyi feltételek enyhítése és a gazdaság ösztönzése volt, akkor a mennyiségi szigorítás az ellenkezőjét teszi?

A mennyiségi szigorítás közgazdaságilag a mennyiségi lazítás ellentéte, vagyis mikor a jegybankok csökkentik a mérlegüket azáltal, hogy eladják a náluk lévő eszközöket. Ennek következtében, mivel a jegybankok az eladók, hozzájuk áramlik be az eladott eszközök után járó pénz, csökken a pénzmennyiség, azaz likviditást vonnak ki a gazdaságból a jegybankok. Mindennek eredményeként várható a hosszabb lejáratú kötvények hozamainak emelkedése, a gazdasági aktivitás csökkenése és az infláció lassulása az adott gazdaságban.

A mennyiségi szigorítás közgazdaságilag a mennyiségi lazítás ellentéte, vagyis mikor a jegybankok csökkentik a mérlegüket azáltal, hogy eladják a náluk lévő eszközöket. Ennek következtében, mivel a jegybankok az eladók, hozzájuk áramlik be az eladott eszközök után járó pénz, csökken a pénzmennyiség, azaz likviditást vonnak ki a gazdaságból a jegybankok. Mindennek eredményeként várható a hosszabb lejáratú kötvények hozamainak emelkedése, a gazdasági aktivitás csökkenése és az infláció lassulása az adott gazdaságban.

Ugyanakkor egyes vélekedések szerint nem pont ezt a hatást fejti ki a mennyiségi szigorítás, vagy nem a QE korábbi hatásával megegyező mértékben hat a reálgazdaságra. Christopher Neely, a St. Louis-i Fed alelnöke szerint (2019) a mennyiségi szigorítás "nem valószínű, hogy jelentősen hátráltatja a gazdasági tevékenységet”. Továbbá Jim Bullard, a St. Louis-i Fed elnöke szerint (2019) a QE és a QT pénzügyi és makrogazdasági hatásai aszimmetrikusak lehetnek, "vagyis a mérleg mérete számíthatott, amíg növekedett, de nem, amíg csökkent". Ez az érvelés azon az elképzelésen alapul, hogy a mennyiségi lazítás értékes jelzést adott, amikor az irányadó kamatláb nulla közelében volt, miszerint a Fed "hosszabb ideig" nulla közelében tartja a kamatokat. Viszont megváltozik a helyzet, amikor az irányadó ráta már nulla felett jár. Bullard szerint tehát a mérlegszűkítésnek, vagyis a QT-nek nincs a QE-vel azonos és ellentétes hatása.

Ugyanakkor egyes vélekedések szerint nem pont ezt a hatást fejti ki a mennyiségi szigorítás, vagy nem a QE korábbi hatásával megegyező mértékben hat a reálgazdaságra. Christopher Neely, a St. Louis-i Fed alelnöke szerint (2019) a mennyiségi szigorítás "nem valószínű, hogy jelentősen hátráltatja a gazdasági tevékenységet”. Továbbá Jim Bullard, a St. Louis-i Fed elnöke szerint (2019) a QE és a QT pénzügyi és makrogazdasági hatásai aszimmetrikusak lehetnek, "vagyis a mérleg mérete számíthatott, amíg növekedett, de nem, amíg csökkent". Ez az érvelés azon az elképzelésen alapul, hogy a mennyiségi lazítás értékes jelzést adott, amikor az irányadó kamatláb nulla közelében volt, miszerint a Fed "hosszabb ideig" nulla közelében tartja a kamatokat. Viszont megváltozik a helyzet, amikor az irányadó ráta már nulla felett jár. Bullard szerint tehát a mérlegszűkítésnek, vagyis a QT-nek nincs a QE-vel azonos és ellentétes hatása.

Elkezdődött a mennyiségi szigorítás időszaka?

Az infláció gyorsulására az EKB és a Fed is reagált. 2022 márciusában a Fed bejelentette kamatemelését, illetve június 1-jétől megkezdte mérlegének szűkítését (quantitative tightening). Az jegybank szeptember 1-jével duplájára, 95 milliárd dollárra növelte a mérlegszűkítés havi ütemét. Továbbá az Európai Központi Bank 2022. március végén lezárta pandémia során bevezetett PEPP eszközvásárlási programját, július 1-jétől pedig a hagyományos, APP eszközvásárlási program nettó vásárlásait is befejezte, mely lépések nem tekinthetők ugyan quantitative tightening-nek, vagyis mérlegszűkítésnek, azonban a quantitative easing lezárását jelentik, mely első lépés a QT felé.

Az infláció gyorsulására az EKB és a Fed is reagált. 2022 márciusában a Fed bejelentette kamatemelését, illetve június 1-jétől megkezdte mérlegének szűkítését (quantitative tightening). Az jegybank szeptember 1-jével duplájára, 95 milliárd dollárra növelte a mérlegszűkítés havi ütemét. Továbbá az Európai Központi Bank 2022. március végén lezárta pandémia során bevezetett PEPP eszközvásárlási programját, július 1-jétől pedig a hagyományos, APP eszközvásárlási program nettó vásárlásait is befejezte, mely lépések nem tekinthetők ugyan quantitative tightening-nek, vagyis mérlegszűkítésnek, azonban a quantitative easing lezárását jelentik, mely első lépés a QT felé.

️ Az Egyesült Államokban egyszerre zajlik a jegybankmérleg leépítése (QT) és a kamatok jelentősebb emelése (év elején az irányadó kamatsáv még 0-0,25%-on járt, jelenleg 3,75-4,00%-on van). A gazdaság lehűtésére irányuló kétfrontos jegybanki nyomás az év során végig fennmaradt, sőt várhatóan 2023-ban is folytatódik. E lépések együttesen az elmúlt évtizedek leggyorsabb monetáris támogatásmegvonásának mondhatóak, a Fed visszavonult a támogatások terén az inflációs cél elérése érdekében. E lépések a gazdasági aktivitásra is rányomják a bélyegüket: 2022 vége körül várakozások szerint gazdasági visszaesés kezdődik (Conference Board), 2023-ban pedig éves átlagban stagnálást várnak a GDP-től. Az EKB – a Fed lépéseit követve – eddig kevesebb „fronton” vonult vissza a gazdaság támogatásától. A kamatemelések az eurózónában is zajlanak, de a jegybankmérlegben felhalmozódott eszközöket az EKB egyelőre nem értékesíti (nincs quantitative tightening). 2008 után előtérbe kerültek a jegybankok a globális gazdaságban, elsősorban a jelentős eszközvásárlásaik és így mérlegük bővülése miatt Jelenleg a mérlegleépítésekkel ilyen téren a jegybankok (az említett Fed, de a Bank of England is például) visszaszorulhatnak.

️ Az Egyesült Államokban egyszerre zajlik a jegybankmérleg leépítése (QT) és a kamatok jelentősebb emelése (év elején az irányadó kamatsáv még 0-0,25%-on járt, jelenleg 3,75-4,00%-on van). A gazdaság lehűtésére irányuló kétfrontos jegybanki nyomás az év során végig fennmaradt, sőt várhatóan 2023-ban is folytatódik. E lépések együttesen az elmúlt évtizedek leggyorsabb monetáris támogatásmegvonásának mondhatóak, a Fed visszavonult a támogatások terén az inflációs cél elérése érdekében. E lépések a gazdasági aktivitásra is rányomják a bélyegüket: 2022 vége körül várakozások szerint gazdasági visszaesés kezdődik (Conference Board), 2023-ban pedig éves átlagban stagnálást várnak a GDP-től. Az EKB – a Fed lépéseit követve – eddig kevesebb „fronton” vonult vissza a gazdaság támogatásától. A kamatemelések az eurózónában is zajlanak, de a jegybankmérlegben felhalmozódott eszközöket az EKB egyelőre nem értékesíti (nincs quantitative tightening). 2008 után előtérbe kerültek a jegybankok a globális gazdaságban, elsősorban a jelentős eszközvásárlásaik és így mérlegük bővülése miatt Jelenleg a mérlegleépítésekkel ilyen téren a jegybankok (az említett Fed, de a Bank of England is például) visszaszorulhatnak.

A Magyar Nemzeti Bank a koronavírus-járvány okozta súlyoz gazdasági helyzet kezelése érdekében 2020 májusában indította el állampapír-vásárlási programját a másodlagos piacon, melyet 2021 december közepéig tartott fenn. Ezen időszak alatt összesen közel 3500 milliárd forint értékben vásároltak állampapírt. Ez volt a mennyiségi lazítás időszaka Magyarországon, viszont a mennyiségi szigorítás még nem következett be, mivel az MNB a mérlegében lévő állampapírokat lejáratig tartja, azokat nem értékesíti a piacon. A jegybankmérlege az eszközvásárlás időszakában közel kétszeresére duzzadt.

A Magyar Nemzeti Bank a koronavírus-járvány okozta súlyoz gazdasági helyzet kezelése érdekében 2020 májusában indította el állampapír-vásárlási programját a másodlagos piacon, melyet 2021 december közepéig tartott fenn. Ezen időszak alatt összesen közel 3500 milliárd forint értékben vásároltak állampapírt. Ez volt a mennyiségi lazítás időszaka Magyarországon, viszont a mennyiségi szigorítás még nem következett be, mivel az MNB a mérlegében lévő állampapírokat lejáratig tartja, azokat nem értékesíti a piacon. A jegybankmérlege az eszközvásárlás időszakában közel kétszeresére duzzadt.

Ez a korábbi írásunk is érdekelheti: https://www.oeconomus.hu/oecofocus/3-2-1-harom-jegybanki-kamatdontes-ketto-kamatemeles-egy-valtozatlan-szinten/

Ez a korábbi írásunk is érdekelheti: https://www.oeconomus.hu/oecofocus/3-2-1-harom-jegybanki-kamatdontes-ketto-kamatemeles-egy-valtozatlan-szinten/

Legalább őszinte.

Dobrev, követve a felmenői bolsevik hagyományát egy nemzetek feletti, internacionalista birodalom helytartója kíván lenni. Egy olyan birodalom, amelyben a minden európai nemzetállam,…

Ma reggel Washington DC-ben

a sok-sok bűn, hazugság, ocsmányság, ügynökség és csicsk

a sok-sok bűn, hazugság, ocsmányság, ügynökség és csicsk ️ság mellé jegyezzük fel ezt is. mert ezek még a gyász pillanatában is egyrészt-másrészt játszanak, ha nem elvtársról vagy gazdiról van szó.

️ság mellé jegyezzük fel ezt is. mert ezek még a gyász pillanatában is egyrészt-másrészt játszanak, ha nem elvtársról vagy gazdiról van szó. ️…

️…

Official figures…

Lázár János: Elég sok kokainos úriembert láttam, amikor kijártam Brüsszelbe tárgyalni.

👉 https://bit.ly/3i5Hp7i

Márki-Zay hevesen magyarázkodik egy sajtótájékoztatón a guruló dollárokról! Tudják, hogy lefőtt a kávé!

A 444-es Szili László szerint a gyerekek "az átlagos embereknél kisebb, büdösebb és sokkal többe kerülő lények. Háziállatok"

EZT a könyvet reklámozza a 444, melyet saját kiadójuk a Magyar Jeti Zrt.…

☝Mára a napnál is világosabb: a tüntetések nem szólnak másról, csak a dollárbaloldalról. Mostanra pontosan tudjuk, hogy ők szervezték, és amerikai pénzből finanszírozták a megmozdulásokat.