/posztok.hu

/posztok.hu

Assisi Szent Ferenc ma is aktuális szavaira emlékszünk a halála évfordulóján.

15 hónapos korszak zárult le az MNB-nél

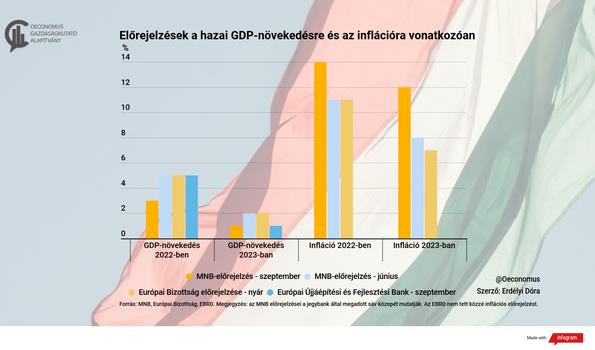

Meglepetésekben gazdag volt a Magyar Nemzeti Bank szeptember 27-i, negyedéves nagy kamatdöntő ülése: nemcsak a vártnál nagyobb mértékben, 125 bázisponttal emelték az alapkamatot, de bejelentették a kamatemelési ciklus lezárását is. A jegybanki alapkamat így a korábbi 11,75%-ról 13,00%-ra emelkedett. A jegybank kamatemelési ciklusa 2021 júniusától tartott, és több, mint 12 százalékponttal emelték a kamatkondíciókat az akkori 0,6%-ról.

Meglepetésekben gazdag volt a Magyar Nemzeti Bank szeptember 27-i, negyedéves nagy kamatdöntő ülése: nemcsak a vártnál nagyobb mértékben, 125 bázisponttal emelték az alapkamatot, de bejelentették a kamatemelési ciklus lezárását is. A jegybanki alapkamat így a korábbi 11,75%-ról 13,00%-ra emelkedett. A jegybank kamatemelési ciklusa 2021 júniusától tartott, és több, mint 12 százalékponttal emelték a kamatkondíciókat az akkori 0,6%-ról.

Az infláció várakozások szerint az év hátralévő hónapjaiban tovább emelkedik a jelenlegi 15,6%-ról (év/év alapon mérve), és mivel az MNB elsődleges célja az árstabilitás elérése és fenntartása, elsőre ellentmondásosnak tűnik a kamatemelés leállítása. A jegybank lépése mögött azonban több közgazdasági indok húzódik meg. Egyrészt a monetáris politikai döntések nem azonnal hatnak a gazdasági változókra, így az inflációra, a döntéshozatal és makrogazdasági hatásának kialakulása között bizonyos idő – az MNB számításai szerint 5-8 negyedév – eltelte szükséges. Ez azt jelenti, hogy a mostani kamatemelés hatása bő egy év – másfél év múlva jelenik majd meg az inflációban, visszafogva azt. Mivel az MNB várakozása szerint 2023 elejétől fokozatosan csökkenő pályára terelődik a hazai infláció és közeledik a 3%-os jegybanki célhoz, elégségesnek tartotta az MNB a jelenlegi kamatszinteket – figyelembe véve a gazdaság várható lassulását is –, ill. egyéb eszközökkel menedzselik a továbbiakban is az inflációt.

Az infláció várakozások szerint az év hátralévő hónapjaiban tovább emelkedik a jelenlegi 15,6%-ról (év/év alapon mérve), és mivel az MNB elsődleges célja az árstabilitás elérése és fenntartása, elsőre ellentmondásosnak tűnik a kamatemelés leállítása. A jegybank lépése mögött azonban több közgazdasági indok húzódik meg. Egyrészt a monetáris politikai döntések nem azonnal hatnak a gazdasági változókra, így az inflációra, a döntéshozatal és makrogazdasági hatásának kialakulása között bizonyos idő – az MNB számításai szerint 5-8 negyedév – eltelte szükséges. Ez azt jelenti, hogy a mostani kamatemelés hatása bő egy év – másfél év múlva jelenik majd meg az inflációban, visszafogva azt. Mivel az MNB várakozása szerint 2023 elejétől fokozatosan csökkenő pályára terelődik a hazai infláció és közeledik a 3%-os jegybanki célhoz, elégségesnek tartotta az MNB a jelenlegi kamatszinteket – figyelembe véve a gazdaság várható lassulását is –, ill. egyéb eszközökkel menedzselik a továbbiakban is az inflációt.

Másrészt belső tényezők, elsősorban a túlfűtött kereslet (lakossági fogyasztás, beruházások) inflációt gerjesztő hatásai mellett külső kínálati tényezők is erősen hajtják az inflációt idehaza. Erről részletesen az Iránytű a stagflációhoz című elemzésünkben írtunk. Ugyanakkor e külső tényezők a monetáris politika hatókörén kívül esnek, melyek körül a rendkívüli aszályhelyzet, az energiapiaci árrobbanás és a hatósági energiaár-szabályozás változása emelhető ki. A külső, kínálati inflációs sokkok révén továbbra is ki vagyunk téve a globális gazdasági és geopolitikai folyamatoknak.

Másrészt belső tényezők, elsősorban a túlfűtött kereslet (lakossági fogyasztás, beruházások) inflációt gerjesztő hatásai mellett külső kínálati tényezők is erősen hajtják az inflációt idehaza. Erről részletesen az Iránytű a stagflációhoz című elemzésünkben írtunk. Ugyanakkor e külső tényezők a monetáris politika hatókörén kívül esnek, melyek körül a rendkívüli aszályhelyzet, az energiapiaci árrobbanás és a hatósági energiaár-szabályozás változása emelhető ki. A külső, kínálati inflációs sokkok révén továbbra is ki vagyunk téve a globális gazdasági és geopolitikai folyamatoknak.

Nem példa nélküli a jegybanki kamatemelés leállítása, a kelet-közép-európai régiónkat tekintve a cseh jegybank augusztusban már leállította a kamatkondíciók szigorítását. Továbbá lassítás látszik a lengyel és a román jegybank esetében is. A lengyel jegybank szeptemberben 25 bázisponttal emelte az alapkamatot és a további lépéseket a bejövő adatoktól tette függővé; míg a román jegybank az előzetes várakozásoknál kisebb mértékben, 75 bázisponttal emelte az irányadó rátát.

Nem példa nélküli a jegybanki kamatemelés leállítása, a kelet-közép-európai régiónkat tekintve a cseh jegybank augusztusban már leállította a kamatkondíciók szigorítását. Továbbá lassítás látszik a lengyel és a román jegybank esetében is. A lengyel jegybank szeptemberben 25 bázisponttal emelte az alapkamatot és a további lépéseket a bejövő adatoktól tette függővé; míg a román jegybank az előzetes várakozásoknál kisebb mértékben, 75 bázisponttal emelte az irányadó rátát.

Ugyanakkor a globálisan meghatározó jegybankok esetében, elsősorban az MNB monetáris politikájára erőteljesebben ható EKB és Fed tovább folytatja kamatemeléseit előretekintő iránymutatásaik szerint. Itt azt is érdemes látni, hogy a régiós országok korábban, már 2021-ben elkezdték a monetáris kondíciók szigorítását, míg erre az útra a Fed és az EKB később, csak 2022-ben lépett (a Fed márciustól, az EKB júliustól emeli a kamatait).

Ugyanakkor a globálisan meghatározó jegybankok esetében, elsősorban az MNB monetáris politikájára erőteljesebben ható EKB és Fed tovább folytatja kamatemeléseit előretekintő iránymutatásaik szerint. Itt azt is érdemes látni, hogy a régiós országok korábban, már 2021-ben elkezdték a monetáris kondíciók szigorítását, míg erre az útra a Fed és az EKB később, csak 2022-ben lépett (a Fed márciustól, az EKB júliustól emeli a kamatait).

️

️ Ugyan a kamatemeléseket lezárta a magyar jegybank, viszont a likviditás szűkítésén keresztül, egyéb monetáris politikai eszközökkel folytatja szigorítását, és ezek által az infláció elleni küzdelmet. A likviditás szűkítése azt jelenti, hogy bizonyos csatornákon keresztül „kiszívják” a gazdaságban keringő pénzmennyiség egy részét. Október 1-jétől a bankoknak meghatározott kötelező tartalékráta emelésével, a rendszeres jegybanki diszkontkötvény-aukciókkal és egy hosszabb futamidejű betéti eszköz elindításával az MNB jelentősen szűkíti a forintlikviditást, vagyis a forint mennyiségét a gazdaságban, lekötve azt különböző eszközökben.

Ugyan a kamatemeléseket lezárta a magyar jegybank, viszont a likviditás szűkítésén keresztül, egyéb monetáris politikai eszközökkel folytatja szigorítását, és ezek által az infláció elleni küzdelmet. A likviditás szűkítése azt jelenti, hogy bizonyos csatornákon keresztül „kiszívják” a gazdaságban keringő pénzmennyiség egy részét. Október 1-jétől a bankoknak meghatározott kötelező tartalékráta emelésével, a rendszeres jegybanki diszkontkötvény-aukciókkal és egy hosszabb futamidejű betéti eszköz elindításával az MNB jelentősen szűkíti a forintlikviditást, vagyis a forint mennyiségét a gazdaságban, lekötve azt különböző eszközökben.

A jegybank számszerű célja az egyhetes betéti tenderben lévő forintlikviditás legalább felének átcsatornázása, lekötése más eszközökbe. Egyhetes betétben a legutóbbi statisztika szerint (szeptember 22.) 8 421,3 milliárd forintnyi összeg parkolt, és már második hete csökkent a benne lekötött pénzmennyiség.

A jegybank számszerű célja az egyhetes betéti tenderben lévő forintlikviditás legalább felének átcsatornázása, lekötése más eszközökbe. Egyhetes betétben a legutóbbi statisztika szerint (szeptember 22.) 8 421,3 milliárd forintnyi összeg parkolt, és már második hete csökkent a benne lekötött pénzmennyiség.

A kötelező tartalékolással azt írja elő az MNB a kereskedelmi bankoknak, hogy hiteleik és egyéb kockázatos eszközeik értéke után bizonyos mennyiséget helyezzenek el a jegybankban, és e tartalék mennyisége után a mindenkori alapkamatot fizeti számukra az MNB. Míg korábban kötelező tartalékráta 1% volt, addig ez a jövőben legalább 5% lesz, és az efeletti tartalékolást is jutalmazza a jegybank. Ezáltal a bankoknak kevesebb pénze marad egyéb befektetésekre és drágítja a hitelezést. Az MNB azzal számol, hogy az általuk eredetileg várt 1800 milliárd forint helyett annak akár másfélszerese, 2700 milliárd forint is lekötésre kerülhet kötelező tartalék formájában.

A kötelező tartalékolással azt írja elő az MNB a kereskedelmi bankoknak, hogy hiteleik és egyéb kockázatos eszközeik értéke után bizonyos mennyiséget helyezzenek el a jegybankban, és e tartalék mennyisége után a mindenkori alapkamatot fizeti számukra az MNB. Míg korábban kötelező tartalékráta 1% volt, addig ez a jövőben legalább 5% lesz, és az efeletti tartalékolást is jutalmazza a jegybank. Ezáltal a bankoknak kevesebb pénze marad egyéb befektetésekre és drágítja a hitelezést. Az MNB azzal számol, hogy az általuk eredetileg várt 1800 milliárd forint helyett annak akár másfélszerese, 2700 milliárd forint is lekötésre kerülhet kötelező tartalék formájában.

Az MNB szakértői stábja frissítette makrogazdasági előrejelzéseit is, melyben rontotta a gazdasági növekedési előrejelzéseit a jegybank: a júniusi 4,5-5,5%-ról 3,0-4,0% közé vágták az idei, illetve 2,0-3,0%-ról 0,5-1,5% közé a 2023-as GDP-növekedési várakozásukat. Az éves dinamika az idei év második felében jelentősen mérséklődik, 2023-ban pedig csökken a lakossági fogyasztás.

Az MNB szakértői stábja frissítette makrogazdasági előrejelzéseit is, melyben rontotta a gazdasági növekedési előrejelzéseit a jegybank: a júniusi 4,5-5,5%-ról 3,0-4,0% közé vágták az idei, illetve 2,0-3,0%-ról 0,5-1,5% közé a 2023-as GDP-növekedési várakozásukat. Az éves dinamika az idei év második felében jelentősen mérséklődik, 2023-ban pedig csökken a lakossági fogyasztás.

A hazai infláció az őszi hónapokban döntően a monetáris politika hatókörén kívül eső tételek – aszályhelyzet, energiapiaci árrobbanás, hatósági energiaár-szabályozás változása – következtében tovább emelkedik a jegybank várakozása szerint. A külső inflációs nyomás enyhülése és a várhatóan lassuló kereslet árleszorító hatása 2023 elejétől jelenhet meg a hazai inflációban, mely az árdinamika lassú fordulatát okozza. 2022-re az MNB 13,5-14,5% közé várja az éves átlagos pénzromlási ütemet (júniusi előrejelzés: 11,0-12,6%), míg 2023-ban 11,5-14,0% közé lassulhat a dinamika (júniusi előrejelzés: 6,8-9,2%), és 2024 első felében térhet vissza 4% alá az infláció idehaza.

A hazai infláció az őszi hónapokban döntően a monetáris politika hatókörén kívül eső tételek – aszályhelyzet, energiapiaci árrobbanás, hatósági energiaár-szabályozás változása – következtében tovább emelkedik a jegybank várakozása szerint. A külső inflációs nyomás enyhülése és a várhatóan lassuló kereslet árleszorító hatása 2023 elejétől jelenhet meg a hazai inflációban, mely az árdinamika lassú fordulatát okozza. 2022-re az MNB 13,5-14,5% közé várja az éves átlagos pénzromlási ütemet (júniusi előrejelzés: 11,0-12,6%), míg 2023-ban 11,5-14,0% közé lassulhat a dinamika (júniusi előrejelzés: 6,8-9,2%), és 2024 első felében térhet vissza 4% alá az infláció idehaza.

Ez a korábbi írásunk is érdekelheti:

Ez a korábbi írásunk is érdekelheti:

https://www.oeconomus.hu/irasok/iranytu-a-stagflaciohoz-tartosan-magas-inflacio-es-stagnalas-var-e-a-vilagra/

Assisi Szent Ferenc ma is aktuális szavaira emlékszünk a halála évfordulóján.

Gazprom a világpiaci árak hatásának mérséklése érdekében halasztott fizetési lehetőségben állapodott meg Magyarországgal!

️ a dollárbaloldal nem szavazta meg a brüsszellel szükséges megállapodáshoz benyújtott törvényeket.

️ a dollárbaloldal nem szavazta meg a brüsszellel szükséges megállapodáshoz benyújtott törvényeket. ők nem akarják, hogy a magyarok jussa megérkezzen, nem erre szól a megbízatásuk.

ők nem akarják, hogy a magyarok jussa megérkezzen, nem erre szól a megbízatásuk.

️

️

Megjött a dollár, támogatja is tovább a szankciókat a baloldal a parlamentben.

Megjött a dollár, támogatja is tovább a szankciókat a baloldal a parlamentben.

Jámbor András, szankciópárti baloldali képviselő szerint például a békét hozzák el a szankciók:

Bocskai Portya - tizenharmadszor is 🪖

Töretlen a népszerűsége a Bocskai Portyának: idén is hatszázan indultak az MH 5. Bocskai István Lövészdandárteljesítménytúráján Debrecen és az Erdőspuszták…

Joe Biden is belerúgott az olaszokba! Részletek 👇👇

A baloldali árnyékkormány vagy például Karácsony Gergely vajon mit intézett volna a Gazprommal?