/posztok.hu

/posztok.hu

„Egy film, amely arra tanít meg minket, hogy figyeljünk jobban az elesettekre, hisz nem tudjuk, hogy milyen…

Az eurozónába való csatlakozás nem lenne jelentős hatással a kereskedelmi volumenre – OecoGlobus

Az eurozónába való csatlakozás nem lenne jelentős hatással a kereskedelmi volumenre – OecoGlobus

Bizonyos esetekben a tudatos árfolyam leértékelődés hozzájárulhat az export élénkítésén keresztül a gazdasági növekedéshez. Így a belföldi vállalatok ösztönözve vannak termékeik külföldi értékesítésére, illetve a külföldi, devizaelszámolású vállalatok a termelőegységeik áttelepítésére. A modern termelési folyamatok nemzetközi megosztottsága miatt jelenleg az exporttermékek előállításához jelentős importigény is társul, így a fizetőeszköz gyengítésének gazdasági teljesítményt élénkítő hatása korlátozott. Az elmúlt évszázadban szinte minden ország élt a pénznem leértékelésének eszközével, hogy felzárkózzon a centrum országokhoz. A közös pénznem használatával kapcsolatban az egyik legjelentősebb kérdés, hogy milyen hatással van a kereskedelemre.

Bizonyos esetekben a tudatos árfolyam leértékelődés hozzájárulhat az export élénkítésén keresztül a gazdasági növekedéshez. Így a belföldi vállalatok ösztönözve vannak termékeik külföldi értékesítésére, illetve a külföldi, devizaelszámolású vállalatok a termelőegységeik áttelepítésére. A modern termelési folyamatok nemzetközi megosztottsága miatt jelenleg az exporttermékek előállításához jelentős importigény is társul, így a fizetőeszköz gyengítésének gazdasági teljesítményt élénkítő hatása korlátozott. Az elmúlt évszázadban szinte minden ország élt a pénznem leértékelésének eszközével, hogy felzárkózzon a centrum országokhoz. A közös pénznem használatával kapcsolatban az egyik legjelentősebb kérdés, hogy milyen hatással van a kereskedelemre.

2015-ben 83 ország volt tagja, számos ország pedig aspiránsa valamilyen valutauniónak. Jelenleg a Kelet-afrikai Közösség és az ECOWAS (Economic Community of West African States) tervezi közös valuta kibocsátását, illetve Dánia kivételével az összes EU-s tagállam vállalta az euró bevezetését. A makrogazdasági intézkedések hatását nehéz tesztelni, így az empirikus adatokra kell hagyatkozni. Litvánia, Lettország, Észtország, Szlovákia, Szlovénia és Görögország eurozónába való csatlakozásuk után a kimaradó országokéhoz hasonló import, export és fizetési pályával szembesültek. Richard Baldwin 2006-os tanulmánya (The euro’s trade effect) alapján az euró bevezetésének kereskedelmi volumenre gyakorolt hatása korlátozott, a kevésbé jelentős kereskedelmi partnerek között relatív nagyobb, mint a szoros kapcsolattal rendelkezők esetén. Valutaunió hatása a kereskedelemre erős az alacsony importhányaddal rendelkező országok között, és alacsony a nemzetközi kereskedelemnek jobban kitettek esetében. Az európai unióban minden ország jelentős kereskedelmi kapcsolattal rendelkezik, például Magyarország importjának 80%-a, exportjának 88%-a Európán belüli.

2015-ben 83 ország volt tagja, számos ország pedig aspiránsa valamilyen valutauniónak. Jelenleg a Kelet-afrikai Közösség és az ECOWAS (Economic Community of West African States) tervezi közös valuta kibocsátását, illetve Dánia kivételével az összes EU-s tagállam vállalta az euró bevezetését. A makrogazdasági intézkedések hatását nehéz tesztelni, így az empirikus adatokra kell hagyatkozni. Litvánia, Lettország, Észtország, Szlovákia, Szlovénia és Görögország eurozónába való csatlakozásuk után a kimaradó országokéhoz hasonló import, export és fizetési pályával szembesültek. Richard Baldwin 2006-os tanulmánya (The euro’s trade effect) alapján az euró bevezetésének kereskedelmi volumenre gyakorolt hatása korlátozott, a kevésbé jelentős kereskedelmi partnerek között relatív nagyobb, mint a szoros kapcsolattal rendelkezők esetén. Valutaunió hatása a kereskedelemre erős az alacsony importhányaddal rendelkező országok között, és alacsony a nemzetközi kereskedelemnek jobban kitettek esetében. Az európai unióban minden ország jelentős kereskedelmi kapcsolattal rendelkezik, például Magyarország importjának 80%-a, exportjának 88%-a Európán belüli.

Az eurozónába való belépéshez az aspiráns országnak teljesítenie kell a konvergenciakritériumokat, melyeket az 1992-es Maastrichti szerződésben fogalmaztak meg. A feltételek az inflációhoz, eladósodottsághoz, főbb devizaárfolyamokhoz, illetve kamatszinthez rendeltek küszöbértékeket. Bár csatlakozásuk óta számos ország megszegte őket, még senkit sem zártak ki az eurozónából. Egy monetáris unióba való csatlakozással megszűnik a tagállamok független monetáris politikájának lehetősége, a tagállami jegybankok szerepköre csupán operatív feladatokra korlátozódik.

Az eurozónába való belépéshez az aspiráns országnak teljesítenie kell a konvergenciakritériumokat, melyeket az 1992-es Maastrichti szerződésben fogalmaztak meg. A feltételek az inflációhoz, eladósodottsághoz, főbb devizaárfolyamokhoz, illetve kamatszinthez rendeltek küszöbértékeket. Bár csatlakozásuk óta számos ország megszegte őket, még senkit sem zártak ki az eurozónából. Egy monetáris unióba való csatlakozással megszűnik a tagállamok független monetáris politikájának lehetősége, a tagállami jegybankok szerepköre csupán operatív feladatokra korlátozódik.

A monetáris unióba való csatlakozás mellett számos érvet és ellenérvet lehet felsorakoztatni. Az egyik indok, hogy így növelhető a stabilitás. A 2012-es európai adósságválságot Magyarország és a szuverén monetáris politikát alkalmazó régiós országok könnyebben átvészelték, mint az eurozóna tagállamai. Tény, hogy a valutaunió révén Görögország megmenekült az államcsődtől, de a többi tagállamba a közös pénznemmel „exportálta” a válságot. A krízis válaszutat jelentett, az Európai Unió vagy szorosabbra veszi az integrációt, vagy pedig – Ross Douthat amerikai újságíró nyomán – Osztrák-Magyar Monarchiához hasonló kettős, eltérő fejlettségi szintű birodalommá alakul. Szintén gyakori érv, hogy a közös valutával kiküszöbölhető az árfolyamkockázat, így kiküszöbölve a leértékelődés okozta importár emelkedést, mérsékelve az inflációt. Ezzel szemben ellenérv, hogy az Európai Központi Bank az egész monetáris unióra érvényes kamatkörnyezetet határoz meg, míg a szuverén jegybankok országspecifikus döntéseket hozva hatásosabban küzdhetnének az áremelkedéssel. Bár a koronavírus terjedésének első évében a magyar infláció volt az Európai Unióban az egyik legmagasabb, ez mára megfordult, és számos eurót használó tagállam a magyarnál magasabb áremelkedési ütemmel rendelkezik (Litvánia 15,7%, Észtország 15,2%, Lettország 11,5%, Szlovákia 10,4%, Spanyolország 9,8%, Hollandia 9,7%, Görögország 8,9%). Egy további érv az egységes pénzhasználat mellett, hogy így javítani lehet a fejletlenebb országok bérdinamikáját. A keresetek tekintetében nem állapítható meg jelentős hatás, hazánkban rendre az egyik legmagasabb a bérnövekedés az Európai Unióban.

A monetáris unióba való csatlakozás mellett számos érvet és ellenérvet lehet felsorakoztatni. Az egyik indok, hogy így növelhető a stabilitás. A 2012-es európai adósságválságot Magyarország és a szuverén monetáris politikát alkalmazó régiós országok könnyebben átvészelték, mint az eurozóna tagállamai. Tény, hogy a valutaunió révén Görögország megmenekült az államcsődtől, de a többi tagállamba a közös pénznemmel „exportálta” a válságot. A krízis válaszutat jelentett, az Európai Unió vagy szorosabbra veszi az integrációt, vagy pedig – Ross Douthat amerikai újságíró nyomán – Osztrák-Magyar Monarchiához hasonló kettős, eltérő fejlettségi szintű birodalommá alakul. Szintén gyakori érv, hogy a közös valutával kiküszöbölhető az árfolyamkockázat, így kiküszöbölve a leértékelődés okozta importár emelkedést, mérsékelve az inflációt. Ezzel szemben ellenérv, hogy az Európai Központi Bank az egész monetáris unióra érvényes kamatkörnyezetet határoz meg, míg a szuverén jegybankok országspecifikus döntéseket hozva hatásosabban küzdhetnének az áremelkedéssel. Bár a koronavírus terjedésének első évében a magyar infláció volt az Európai Unióban az egyik legmagasabb, ez mára megfordult, és számos eurót használó tagállam a magyarnál magasabb áremelkedési ütemmel rendelkezik (Litvánia 15,7%, Észtország 15,2%, Lettország 11,5%, Szlovákia 10,4%, Spanyolország 9,8%, Hollandia 9,7%, Görögország 8,9%). Egy további érv az egységes pénzhasználat mellett, hogy így javítani lehet a fejletlenebb országok bérdinamikáját. A keresetek tekintetében nem állapítható meg jelentős hatás, hazánkban rendre az egyik legmagasabb a bérnövekedés az Európai Unióban.

A közös pénznem bevezetésekor a korábbi deviza nem megfelelő árfolyamon történő átváltása káros a gazdaságnak. A túl alacsony árfolyam rövidtávon olcsó importárakat okoz, de az exportorientált szektorokat ellehetetleníti. Hosszútávon képtelenség fenntartani az indokolatlan helyzeteket, a gazdaság mindig az egyensúlyi állapot felé tart. Monetáris unióban ez nem az árfolyam változásával (mivel nincs), hanem a reálgazdasági körülmények igazodásával jár. Az egyik ellenzéki párt javaslata alapján az elkövetkezendő öt évben, 250 forintos árfolyamon kell bevezetni az eurót. Ez, hasonlóan a mostani 370-400 forint közötti árfolyamszinthez nem tekinthető egyensúlyinak. Az orosz szankciók nem okoztak akkora veszteséget hazánknak, mint amekkora leértékelődést az elmúlt két hónapban tapasztaltunk. A pánik miatti pénzkivitel hatására megnőtt a főbb devizák iránti kereslet, így leértékelődött a forintárfolyam. Az MNB kamatemelései révén újra megteremti a keresletet a forintnak, ami stabilizálhatja az árfolyamot.

A közös pénznem bevezetésekor a korábbi deviza nem megfelelő árfolyamon történő átváltása káros a gazdaságnak. A túl alacsony árfolyam rövidtávon olcsó importárakat okoz, de az exportorientált szektorokat ellehetetleníti. Hosszútávon képtelenség fenntartani az indokolatlan helyzeteket, a gazdaság mindig az egyensúlyi állapot felé tart. Monetáris unióban ez nem az árfolyam változásával (mivel nincs), hanem a reálgazdasági körülmények igazodásával jár. Az egyik ellenzéki párt javaslata alapján az elkövetkezendő öt évben, 250 forintos árfolyamon kell bevezetni az eurót. Ez, hasonlóan a mostani 370-400 forint közötti árfolyamszinthez nem tekinthető egyensúlyinak. Az orosz szankciók nem okoztak akkora veszteséget hazánknak, mint amekkora leértékelődést az elmúlt két hónapban tapasztaltunk. A pánik miatti pénzkivitel hatására megnőtt a főbb devizák iránti kereslet, így leértékelődött a forintárfolyam. Az MNB kamatemelései révén újra megteremti a keresletet a forintnak, ami stabilizálhatja az árfolyamot.

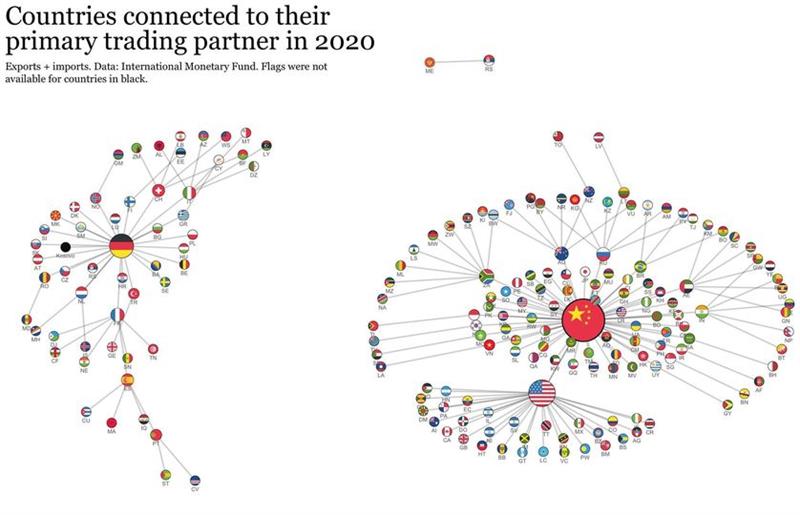

A globális kereskedelem tavaly 28 ezer milliárd dollárra emelkedett, ami éves szinten 23%-os bővülést jelent, amit a járvány első évének alacsony bázisa okoz. Anders Sundell kutatómunkája alapján összeállított három grafika az elmúlt 80 év kereskedelmi kapcsolatait ábrázolja. Az összekötések nem a kivitel és behozatal egyenlegein, hanem ezek összegein alapulnak. Az 1960-as években a nemzetközi kereskedelmet az Egyesült Királyság gyarmatbirodalmával még fennálló kapcsolatai, az Európai Szabadkereskedelmi Szövetség (EFTA) megalapítása és John F. Kennedy „Kereskedelmi expanzió” rendelete miatt Németország mellett az angolszász országok dominálták. Az amerikai elnök rendelete lehetővé tette, hogy az Egyesült Államok alacsonyabb vámokkal kereskedjen a fejlődő országokkal, így magához kötve azokat a Szovjetunióval szemben. Az 1990-es években a kelet-ázsiai országok már a 18. század óta tartó időszak után visszatértek gazdasági vezető szerepükhöz. Az USA mellett Japán és az újraegyesült Németország voltak a legtöbb országnak a fő kereskedelmi partnerei. Deng Xiaoping általi reformok a külföldi beruházások, tőke bevonzása és a nemzetközi kereskedelem élénkítése révén tartósan növekedési pályára állították Kínát, így 2020-ra már a legtöbb államnak volt a legfőbb kereskedelmi partnere. A világ második legnagyobb gazdaságának erőteljes térnyerését Donald Trump által 2018-ban elindított kereskedelmi háború fékezte meg a védővámokkal. Egyelőre nyertest nem, csak nagyobb és kevésbé nagy vesztest lehet hirdetni a küzdelemben.

A globális kereskedelem tavaly 28 ezer milliárd dollárra emelkedett, ami éves szinten 23%-os bővülést jelent, amit a járvány első évének alacsony bázisa okoz. Anders Sundell kutatómunkája alapján összeállított három grafika az elmúlt 80 év kereskedelmi kapcsolatait ábrázolja. Az összekötések nem a kivitel és behozatal egyenlegein, hanem ezek összegein alapulnak. Az 1960-as években a nemzetközi kereskedelmet az Egyesült Királyság gyarmatbirodalmával még fennálló kapcsolatai, az Európai Szabadkereskedelmi Szövetség (EFTA) megalapítása és John F. Kennedy „Kereskedelmi expanzió” rendelete miatt Németország mellett az angolszász országok dominálták. Az amerikai elnök rendelete lehetővé tette, hogy az Egyesült Államok alacsonyabb vámokkal kereskedjen a fejlődő országokkal, így magához kötve azokat a Szovjetunióval szemben. Az 1990-es években a kelet-ázsiai országok már a 18. század óta tartó időszak után visszatértek gazdasági vezető szerepükhöz. Az USA mellett Japán és az újraegyesült Németország voltak a legtöbb országnak a fő kereskedelmi partnerei. Deng Xiaoping általi reformok a külföldi beruházások, tőke bevonzása és a nemzetközi kereskedelem élénkítése révén tartósan növekedési pályára állították Kínát, így 2020-ra már a legtöbb államnak volt a legfőbb kereskedelmi partnere. A világ második legnagyobb gazdaságának erőteljes térnyerését Donald Trump által 2018-ban elindított kereskedelmi háború fékezte meg a védővámokkal. Egyelőre nyertest nem, csak nagyobb és kevésbé nagy vesztest lehet hirdetni a küzdelemben.

Hazánk legjelentősebb exportpartnere Németország, ahova kivitelünk 27%-a ment. Ezt követi Olaszország (5,9%) és Románia (5,3%). A behozatalt tekintve Németország után (25%) Kína következik (7,1%) és Ausztria (6,1%). Hazánk kereskedelmi egyenlege 2009 óta tavaly szeptemberig többletes volt, 2016-ig emelkedő tendenciával. 12 év folyamatos aktívum után annak ellenére fordult át, hogy a magyar export értéke évtizedek óta emelkedik, idén februárban elérve a 11,4 milliárd eurós szintet.

Hazánk legjelentősebb exportpartnere Németország, ahova kivitelünk 27%-a ment. Ezt követi Olaszország (5,9%) és Románia (5,3%). A behozatalt tekintve Németország után (25%) Kína következik (7,1%) és Ausztria (6,1%). Hazánk kereskedelmi egyenlege 2009 óta tavaly szeptemberig többletes volt, 2016-ig emelkedő tendenciával. 12 év folyamatos aktívum után annak ellenére fordult át, hogy a magyar export értéke évtizedek óta emelkedik, idén februárban elérve a 11,4 milliárd eurós szintet.

Mi állhat a külkereskedelmi hiány mögött? Az elsőszámú ok az energiahordozók árának elszállása (éves szinten 400-500%), mely az egyik legfőbb behozatali cikkünk (8,1%). A magyar gazdaság elmúlt évi importtevékenységének alakulásában is látható; hogy jelentősen meghaladja a trend által prognosztizált szintet. Az infláció életszínvonalra gyakorolt hatását mérséklő jelentős állami jövedelemkiáramlás tovább gyarapítja az importáruk keresletét, növelve a kereskedelmi hiányt. Az MNB javaslata szerint ilyenkor takarékoskodni kell, el kell halasztani a vásárlásokat. Abban az esetben, ha az ország behozatalának értéke meghaladja a kivitel értékét, vagyis a külkereskedelem passzív, az importfogyasztást valamilyen módon finanszírozni kell.

👍 Ha tetszett a poszt, kérjük, támogasson minket azzal, hogy kedveli vagy követi az Oeconomus oldalt. Naponta jövünk új tartalommal.

Ez a korábbi írásunk is érdekelheti: http://www.oeconomus.hu/irasok/tartosan-pozitiv-a-magyar-kulkereskedelmi-merleg-elozmenyek-okok-es-kovetkezmenyek/

Ez a korábbi írásunk is érdekelheti: http://www.oeconomus.hu/irasok/tartosan-pozitiv-a-magyar-kulkereskedelmi-merleg-elozmenyek-okok-es-kovetkezmenyek/

Az ábra forrása: https://www.visualcapitalist.com/cp/biggest-trade-partner-of-each-country-1960-2020/

Az ábra forrása: https://www.visualcapitalist.com/cp/biggest-trade-partner-of-each-country-1960-2020/

#inflacio #CPI #euro #eurozone #eurozona #MNB #import #export

Gyurcsány DK-ja és a Jobbik nevű bohóc tagozata csöndben állt a képviselői eskü alatt, de a pénzt azért majd felveszik… Szánalom!

Gyurcsány DK-ja és a Jobbik nevű bohóc tagozata csöndben állt a képviselői eskü alatt, de a pénzt azért majd felveszik… Szánalom!

Gréczy "Hokizó" Zsolt - állhatatos munkával, de azért a kényelmes pártlistán, elkerülve a közvetlen találkozást a választókkal - végül sikerrel visszaküzdötte magát a Parlamentbe. Gratulálunk! ☝️

Németország beadta a derekát. Beszünteti az olaj- és gázbeszerzést Oroszországból. Valamikor a jövőben...☝️

De addig még vásárol olajat is, gázt is, nyilván rubelalapú elszámolásban, különben nem kap..…

️SEMMI NEM ÁLLÍTHATTA MEG A MENTŐKET️

️SEMMI NEM ÁLLÍTHATTA MEG A MENTŐKET️

Tegnap kérték a mentők gyors segítségét, ahhoz a fiatal férfihez, aki egy versenypályán esett óriásit motorjával Sopronkövesd és Vejke között. A sérült…

11:00 órakor kezdődik a parlament alakuló ülése.

11:00 órakor kezdődik a parlament alakuló ülése.

👉A Fidesz-KDNP képviselői a hagyományoknak megfelelően virágot helyeztek el a Batthyány-örökmécsesnél, majd istentiszteletre mentek a Hold utcai…

Indul az újabb 4 év!

A baloldaliak letették az esküt, majd kivonultak az ülésteremből.  Arccal a kassza irányába!

Arccal a kassza irányába! Ezeket csak a pénz érdekli.

Ezeket csak a pénz érdekli.